Theo Nghị định 15/2022/NĐ-CP có hiệu lực từ ngày 01/02/2022, một số loại hàng hóa có thuế suất thuế GTGT 10% sẽ được giảm xuống còn 8%, áp dụng đến hết năm 2022. Tuy nhiên, các doanh nghiệp đang gặp rất nhiều khó khăn trong việc xác định xem hàng hóa/dịch vụ kinh doanh của mình có thuộc nhóm được giảm thuế hay không. Để giúp DN gỡ rối trong vấn đề này, UBot Invoice xin chia sẻ chi tiết các bước tra cứu hàng hóa được giảm thuế GTGT mới nhất theo Nghị định 15/2022/NĐ-CP.

Theo khoản 1 điều 1 Nghị định 15/2022/NĐ-CP, quy định giảm thuế lần này áp dụng với các mặt hàng có thuế suất thuế GTGT 10%.

=> Điều này có nghĩa là nhóm HH, DV chịu thuế GTGT 5% và 0% sẽ không được giảm thuế.

Lưu ý: riêng mặt hàng than tại khâu khai thác (bao gồm cả trường hợp than khai thác sau đó qua sàng tuyển, phân loại theo quy trình khép kín mới bán ra) thì vẫn được giảm thuế GTGT, tại các khâu khác thì không được giảm.

Như vậy, các HH, DV chịu thuế suất thuế GTGT 10% và không thuộc 3 nhóm trên thì được giảm thuế GTGT còn 8% từ 01/02/2022 – 31/12/2022.

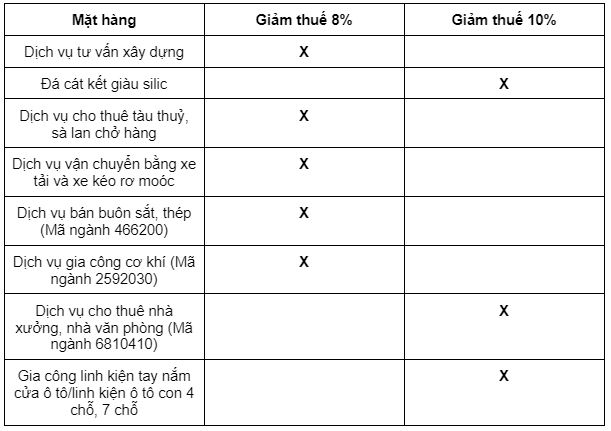

UBot đã tổng hợp những mặt hàng phổ biến trong danh sách sau, hy vọng rằng anh/chị có thể tìm được mặt hàng mình kinh doanh trong danh sách trên và tự tin xuất hóa đơn 8% hoặc 10% nhé! Anh/chị xem bản đầy đủ tại đây: XEM DANH SÁCH

– Việc giảm thuế giá trị gia tăng cho từng loại mặt hàng được áp dụng thống nhất tại các khâu: Nhập khẩu; Sản xuất; Gia công và Kinh doanh thương mại.

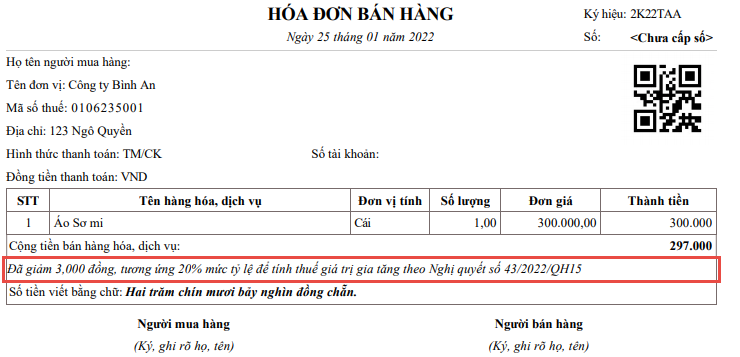

Từ tháng 2/2022, các hóa đơn GTGT đầu ra được xuất theo mức thuế 8%. Khi lập hoá đơn, tại dòng thuế suất thuế GTGT, ghi thành “8%” và tính toán tiền thuế, tổng số tiền thanh toán như bình thường.

Tỷ lệ % thuế GTGT trên doanh thu được giảm 20%.

Khi lập hóa đơn, tại cột “Thành tiền” ghi đầy đủ tiền hàng hóa, dịch vụ trước khi giảm, tại dòng “Cộng tiền hàng hóa, dịch vụ” ghi theo số đã giảm 20% mức tỷ lệ % trên doanh thu, đồng thời ghi chú: “đã giảm… (số tiền) tương ứng 20% mức tỷ lệ % để tính thuế giá trị gia tăng theo Nghị quyết số 43/2022/QH15”.

Lưu ý: Phải lập hóa đơn riêng cho hàng hóa, dịch vụ được giảm thuế GTGT. Nếu không lập hóa đơn riêng thì không được giảm thuế mà vẫn bị tính theo mức 10%.

>> Xem thêm: 8 mức xử phạt về xuất hóa đơn vi phạm quy định

Nếu hàng hóa, dịch vụ không thuộc nhóm bị loại trừ thì doanh nghiệp bạn có thể tự tin thực hiện xuất hóa đơn GTGT theo mức thuế 8%.

Cụ thể cách tra cứu cứu mặt hàng không được giảm thuế GTGT theo Nghị định 15/2022/NĐ-CP như sau:

Minh họa cách tra cứu mã ngành nghề

Lưu ý:

– Nên tra cứu đồng thời cả mã ngành và tên hàng hóa để đảm bảo chính xác.

– Các doanh nghiệp nhập khẩu nên tra cứu thêm mã HS code để đảm bảo tính chính xác.

Trước hết, bạn cần tải phụ lục I, I, III của Nghị định 15/2022/NĐ-CP tại đây, các phụ lục này là danh sách các hàng hóa/dịch vụ không được giảm thuế GTGT.

Tương tự bước 1, bạn thực hiện Ctrl + F để thực hiện tra cứu.

Tại ô tra cứu, bạn gõ mã ngành vừa tìm được ở bước 1.

Với các doanh nghiệp nhập khẩu, nếu khi tra cứu có mã HS code giống kể cả trường hợp có chức năng của sản phẩm không giống nhau thì HH,DV đó là không thuộc diện được giảm thuế GTGT.

Hi vọng với các hướng dẫn này, anh/chị kế toán có thể nhanh chóng tra cứu để xác định hàng hóa, dịch vụ của doanh nghiệp có thuộc đối tượng được giảm thuế GTGT hay không và áp dụng đúng.

Sau khi tra cứu, nếu doanh nghiệp phát hiện ra trước đó đã xuất sai mức thuế suất GTGT và chưa thực hiện kê khai thuế với hóa đơn đó, kế toán phải tiến hành thu hồi hóa đơn đã phát hành.

Trích nguồn: https://ubot.vn/cac-buoc-tra-cuu-hang-hoa-duoc-giam-thue-gtgt-con-8-theo-nghi-dinh-15-2022-nd-cp

You need to login in order to like this post: click here

YOU MIGHT ALSO LIKE

SUBSCRIBE TO OUR NEWSLETTER