Kế toán cần thực hiện hạch toán, xác nhận công nợ với khách hàng và các nhà cung cấp theo các khoản đã ghi nhận. Trong trường hợp phát hiện ra sự chênh lệch, cần tìm được nguyên nhân và thực hiện hạch toán, xác nhận bổ sung ngay sau đó.

Trong trường hợp hạch toán công nợ năm 2021 bị thiếu, chênh lệch hoặc sai sót, nhưng đến năm 2022 kế toán mới phát hiện và hạch toán bổ sung thì chi phí đó sẽ bị ghi nhận sai kỳ, sẽ dẫn đến rủi ro thuế loại trừ chi phí của năm sau.

Đối với các khoản nợ phải thu đã quá hạn thanh toán hoặc khoản nợ chưa đến hạn thanh toán nhưng có khả năng doanh nghiệp không thu hồi được đúng hạn (trường hợp bên nợ phá sản, bị cơ quan pháp luật truy tố, xét xử hoặc đang thi hành án, mắc bệnh hiểm nghèo, bỏ trốn, đã qua đời…), kế toán cần xác định và trích lập dự phòng nợ phải thu khó đòi theo quy định như sau:

| Nợ phải thu quá hạn thanh toán | Mức trích lập dự phòng nợ phải thu khó đòi |

| Khoản nợ phải thu quá thời hạn từ 6 – dưới 12 tháng | 30% |

| Khoản nợ phải thu quá thời hạn 12 – dưới 24 tháng | 50% |

| Khoản nợ phải thu quá thời hạn 2 – dưới 3 năm | 70% |

| Khoản nợ phải thu quá thời hạn từ 3 năm trở lên | 100% |

| Nội dung về trích lập dự phòng nợ phải thu khó đòi quy định tại Thông tư 48/2019/TT-BTC ban hành năm 2019 |

Lưu ý: Việc trích lập hoặc hoàn nhập khoản dự phòng phải thu khó đòi thực hiện tại thời điểm lập báo cáo tài chính.

Kế toán cần kiểm kê lại quỹ tiền mặt hiện có xem có số dư lớn hay không.

Một là để tránh trường hợp bị âm tiền.

Hai là nếu số dư tiền mặt quá lớn, trong khi đó doanh nghiệp có phát sinh lãi vay thì khi đó chi phí lãi vay có thể bị cơ quan Thuế loại khỏi chi phí hợp lý của doanh nghiệp bởi nghi vấn: Doanh nghiệp tồn nhiều tiền mặt tại sao vẫn đi vay?

Kế toán kiểm kê lại đầy đủ các tài khoản ngân hàng và kiểm tra số dư có trong các tài khoản đó. Khi đối chiếu xác nhận số dư trong tài khoản ngân hàng, kế toán có thể gửi thư xác nhận hoặc đối chiếu qua sổ phụ ngân hàng để chắc chắn rằng số tiền dư khớp với số dư trên TK 112.

Kiểm tra và đối chiếu các khoản tiền tạm ứng theo chứng từ đã ghi nhận. Trong trường hợp các khoản tạm ứng chưa được hoàn ứng, hãy thực hiện hoàn ứng ngay.

Kế toán cần rà soát lại các khoản tiền vay, mượn nội bộ và hoàn lại các khoản vay, mượn đó trước kỳ kế toán năm.

Kế toán kiểm tra chi phí lãi vay chiếm bao nhiêu % trong chi phí tài chính.

Trong trường hợp tiền mặt còn dư quá nhiều và phát sinh chi phí tài chính (lãi vay) thì chi phí này dễ bị loại khỏi chi phí hợp lý khi Quyết toán thuế nếu doanh nghiệp không giải trình được lý do hợp lý.

Khi đánh giá chênh lệch tỷ giá từng lần thanh toán: Kế toán phải lập file theo dõi để đối chiếu và hạch toán vào nợ TK 635 (chi phí tài chính – số chênh lệch tỷ giá giao dịch thực tế bán nhỏ hơn tỷ giá trên sổ kế toán)

Khi đánh giá chênh lệch tỷ giá hối đoái cuối kỳ: Nếu phát sinh lỗ thì chi phí này bị loại trừ khi tính thuế thu nhập doanh nghiệp.

– Với các khoản chi phí đã phát sinh trong kỳ nhưng thiếu chứng từ: Kế toán trích trước khoản chi phí này và ghi nhận vào chi phí tương ứng để đảm bảo ghi nhận chi phí đúng kỳ

– Với khoản chi phí là lãi vay dự trả: Kế toán cần trích trước phần chi phí là phần lãi cần trả được tính trước trong năm phát sinh (kể cả chưa đến thời hạn thanh toán nợ)

Các khoản chi như: lãi vay của đối tượng không phải là tổ chức tín dụng, tiền phạt về vi phạm hành chính, tiền phạt nộp chậm thuế… là các khoản chi phí không được miễn trừ khi xác định thu nhập chịu thuế TNDN đã hạch toán kế toán trước đó (chỉ tiêu B4). Kế toán nên lập một file riêng để theo dõi các khoản chi phí này để cuối năm khi thực hiện quyết toán thuế tNDN thì đối chiếu, kiểm tra lại.

Kế toán cần kiểm kê tài sản cố định của doanh nghiệp và lập các biên bản kiểm kê (trên biên bản kiểm kê ghi ngày là ngày cuối cùng của kỳ kế toán 31/12/2021):

– Tài sản cố định hữu hình: Nhà cửa, máy móc, thiết bị, các phương tiện vận tải…

– Tài sản cố định vô hình: Chi phí sử dụng đất, quyền phát hành, bằng sáng chế, quyền tác giả,…

– Tài sản cố định thuê tài chính: Là TSCĐ mà doanh nghiệp thuê của bên công ty cho thuê tài chính.

Sau khi kiểm kê tài sản, nếu có phát sinh chênh lệch hoặc sai sót giữa việc kiểm kê và sổ sách, kế toán cần tìm ra nguyên nhân và xử lý các chênh lệch đó.

Theo quy định tại Thông tư 45/2013/TT-BTC, tất cả các tài sản cố định hiện có của doanh nghiệp đều phải trích khấu hao. Các khoản chi phí khấu hao tài sản cố định được tính vào chi phí hợp lý khi tính thuế thu nhập doanh nghiệp thực hiện theo quy định tại các văn bản pháp luật về thuế TNDN.

Đối với các doanh nghiệp kinh doanh sản phẩm/hàng hóa cụ thể, kế toán cần kiểm kê lại số hàng tồn thực tế so với số hàng tốn trong hệ thống quản lý xem có khớp hay không.

Đồng thời kiểm tra lại số lượng hàng hóa đã nhập, số lượng hàng hóa đã xuất bán để đối chiếu số lượng hàng tồn. Tuyệt đối không để tình trạng xuất quá số lượng hàng tồn kho hiện có trên hệ thống và cả thực tế trong kho.

Bên cạnh đó, kế toán cũng cần xác định hàng tồn kho hư hỏng, giảm giá trị… để trích lập dự phòng giảm giá hàng tồn kho. Bảng trích lập cần nêu chi tiết tài khoản, tên hàng tồn kho, mã hàng.

Hồ sơ trích lập dự phòng hàng tồn kho đáp ứng theo các quy định tại Thông tư 48/2019/TT-BTC để tránh các rủi ro bị loại trừ chi phí.

Hạch toán trích lập dự phòng giảm giá hàng tồn kho: Nợ TK 632/Có TK 229

Căn cứ: Khoản 1 Điều 10 Nghị định 126/2021/NĐ-CP quy định chi tiết một số điều của Luật quản lý thuế quy định về nghĩa vụ nộp lệ phí môn bài như sau:

– Người nộp lệ phí môn bài (trừ hộ kinh doanh, cá nhân kinh doanh) mới thành lập (bao gồm cả doanh nghiệp nhỏ và vừa chuyển từ hộ kinh doanh) hoặc có thành lập thêm đơn vị phụ thuộc, địa điểm kinh doanh hoặc bắt đầu hoạt động sản xuất, kinh doanh thực hiện nộp hồ sơ khai lệ phí môn bài chậm nhất là ngày 30/01 năm sau năm thành lập hoặc bắt đầu hoạt động sản xuất, kinh doanh.

– Trường hợp trong năm có thay đổi về vốn điều lệ thì kế toán nộp hồ sơ khai lệ phí môn bài chậm nhất là ngày 30 tháng 01 năm sau năm phát sinh thông tin thay đổi

Riêng hộ kinh doanh, cá nhân kinh doanh không phải nộp hồ sơ khai lệ phí môn bài. Cơ quan thuế căn cứ hồ sơ khai thuế, cơ sở dữ liệu quản lý thuế để xác định doanh thu làm căn cứ tính số tiền lệ phí môn bài phải nộp và thông báo cho người nộp lệ phí môn bài thực hiện theo quy định.

Thời hạn: Ngày 30/01/2022 là hạn chót để các doanh nghiệp hoàn thành nghĩa vụ kê khai và nộp lệ phí môn bài.

Kế toán cần kiểm tra doanh nghiệp áp dụng chế độ kế toán theo Thông tư 133 hay Thông tư 200 để hạch toán thuế môn bài. (Nếu hạch toán sai Tài khoản kế toán sẽ bị phạt hành chính từ 5 – 10 triệu đồng).

| 1. Khi nộp tờ khai lệ phí môn bài (Dựa vào tờ khai thuế môn bài đã nộp để hạch toán) | |

| Hạch toán theo Thông tư 200 | Nợ TK 6425: Thuế, phí và lệ phí. Có TK 3338: Các loại thuế khác |

| Hạch toán theo Thông tư 133 | Nợ TK 6422: Chi phí quản lý doanh nghiệp Có TK 3338: Các loại thuế khác |

| 2. Nộp tiền vào ngân sách (Dựa vào giấy nộp tiền vào ngân sách để hạch toán) | |

| Nợ TK 3338 Có TK 111,112 | |

| 3. Hạch toán tiền phạt chậm nộp thuế môn bài | |

| Chi cơ quan thuế quyết định xử phạt | Nợ TK 811: Chi phí khác Có TK 3339: Phí lệ phí và các khoản phải nộp |

| Khi nộp tiền phạt | Nợ TK 3339: Phí lệ phí và các khoản phải nộp Có TK 111/112 |

| Cuối kỳ kết chuyển | Nợ TK 911 Có TK 811 |

Lưu ý: Tiền phạt nộp chậm tờ khai thuế môn bài sẽ không được trừ khi tính thuế TNDN (Theo Thông tư 96/2015/TT-BTC)

Căn cứ các quy định của pháp luật về quyết toán thuế thu nhập doanh nghiệp (TNDN) tại:

– Nghị định 78/2015/NĐ-CP

– Thông tư 156/2013/TT-BTC

– Thông tư bổ sung 151/2014/TT-BTC

– Nghị định 20/2017/NĐ-CP

Thời hạn quyết toán thuế TNDN: Chậm nhất là ngày thứ 90 kể từ ngày kết thúc năm dương lịch hoặc năm tài chính. – Trường hợp doanh nghiệp chia, tách, hợp nhất, sát nhập, giải thể, chấm dứt hoạt động: Chậm nhất là ngày thứ 45 kể từ ngày có quyết định về việc chia, tách, hợp nhất, sát nhập, giải thể, chấm dứt hoạt động doanh nghiệp.

Bút toán: Nợ 821/ Có 3334, Nợ 3334/Có 111 khi có phát sinh nộp hằng quý, cuối năm.

Thời hạn nộp tờ khai thuế TNCN:

– Nếu trong tháng doanh nghiệp phát sinh khấu trừ thuế TNCN lớn hơn 50 triệu thì phải thực hiện nộp hồ sơ khai thuế thu nhập cá nhân tại cơ quan thuế theo tháng, chậm nhất là ngày thứ 20 của tháng liền sau.

– Nếu trong tháng, số thuế TNCN doanh nghiệp phải nộp nhỏ hơn 50 triệu thì thực hiện nộp hồ sơ khai thuế thu nhập cá nhân theo quý với thời hạn chậm nhất là ngày 30 hoặc 31 (ngày cuối cùng) của tháng đầu quý sau.

Thời hạn quyết toán thuế TNCN:

– Trường hợp 1: Cá nhân ủy quyền cho đơn vị, tổ chức trả thu nhập thì thời hạn quyết toán thuế chậm nhất là ngày 31/03/2022

– Trường hợp 2: Cá nhân trực tiếp quyết toán thuế TNCN với cơ quan thuế thì thời hạn quyết toán thuế chậm nhất là ngày 30/04/2022.

(Căn cứ theo quy định tại Điều 44 Luật Quản lý thuế 2019)

>> Xem thêm: Chi tiết các bước tự quyết toán thuế TNCN trực tuyến

Đăng ký mã số thuế cá nhân cho nhân viên:

Trong trường hợp nhân viên của công ty chưa đăng ký hồ sơ người phụ thuộc (nếu có) để quyết toán thuế TNCN, thì doanh nghiệp tiến hành đăng ký mã số thuế cá nhân cho nhân viên đó.

Lưu ý: Cá nhân làm 2 nơi khác nhau hoặc nơi vãng lai nhưng nơi vãng lai chưa khấu trừ 10% hoặc tổng thu nhập bình quân nơi vãng lai trên 10 triệu/tháng thì không thuộc điều kiện ủy quyền quyết toán.

Quy định tại Điều 44, Luật Quản lý thuế số 38/2019/QH14 có nêu: “Thời hạn nộp hồ sơ khai thuế giá trị gia tăng theo tháng sẽ được áp dụng vào ngày thứ 20 của tháng liền kề sau với tháng phát sinh nghĩa vụ thuế.”

Như vậy, chậm nhất là ngày 20/01/2022, những doanh nghiệp này phải thực hiện xong việc nộp hồ sơ khai thuế GTGT của tháng 12/2021.

Với thời hạn nộp tờ khai thuế GTGT theo quý, tính vào hạn cuối là ngày 30 hoặc 31 (ngày cuối cùng) của tháng đầu quý sau.

Bút toán: Kiểm tra TK 3331.

Kế toán cần kiểm tra xem đã hạch toán lương đầy đủ chưa. Đối chiếu TK Có 334 phải khớp với tờ khai quyết toán thuế TNCN.

Chi phí lương là một khoản chi phí lớn của doanh nghiệp, vì vậy cần thực hiện quyết toán thuế TNCN đầy đủ.

Căn cứ: Khoản 1 Điều 7, Điều 16 và khoản 1 Điều 19 Quyết định 595/QĐ-BHXH quy định hàng tháng, chậm nhất đến ngày cuối cùng của tháng, doanh nghiệp phải trích đóng BHXH bắt buộc, BHYT, BHTN trên quỹ tiền lương tháng của những người lao động tham gia BHXH bắt buộc, BHYT, BHTN. Đồng thời trích từ tiền lương tháng đóng BHXH bắt buộc, BHYT, BHTN của từng người lao động theo mức quy định, chuyển cùng một lúc vào tài khoản chuyên thu của cơ quan bảo hiểm xã hội mở tại ngân hàng hoặc Kho bạc Nhà nước.

Thời hạn: Ngày 31/01/2022 là hạn chót để doanh nghiệp phải hoàn thành việc trích đóng BHXH, BHYT, BHTN của tháng 01/2022 cho người lao động.

Hàng năm, kế toán doanh nghiệp cần thực hiện bút toán kết chuyển lãi lỗ đầu năm cuối năm.

| Kết chuyển | Bút toán |

| Hạch toán kết chuyển lãi lỗ đầu năm | Tài khoản sử dụng: Tài khoản 421 – Lợi nhuận sau thuế chưa phân phối– Trường hợp doanh nghiệp năm trước lỗ, bút toán kết chuyển lỗ như sau: Nợ TK 4211/Có TK 4212 – Trường hợp doanh nghiệp năm trước lãi, bút toán kết chuyển lãi như sau: Nợ TK 4212/Có TK 4211 |

| Hạch toán kết chuyển lãi lỗ cuối năm | Kết chuyển doanh thu bán hàng và dịch vụ thuần: Nợ TK 511/Có TK 911 Kết chuyển giá vốn hàng bán: Nợ TK 911/Có TK 632 Kết chuyển doanh thu tài chính và thu nhập khác: Nợ TK 711/Có TK 911 Kết chuyển chi phí tài chính và chi phí khác: Nợ TK 911/Có TK 635; Có TK 811 Kết chuyển chi phí bán hàng: Nợ TK 911/Có TK 641 Kết chuyển chi phí quản lý doanh nghiệp: Nợ TK 911/Có TK 642 Kết chuyển chi phí thuế TNDN hiện hành: Nợ TK 911/Có TK 8211 Kết chuyển lãi, ghi: Nợ TK 911/Có TK 421 Kết chuyển lỗ, ghi: Nợ TK 421/Có TK 911 |

Với doanh nghiệp áp dụng chế độ kế toán theo Thông tư 200: Kế toán cần làm Bảng cân đối kế toán Mẫu số B01 – DN; Báo cáo kết quả kinh doanh Mẫu B02 – DN; Báo cáo lưu chuyển tiền tệ Mẫu B02 – DN; Thuyết minh báo cáo tài chính Mẫu B09 – DN.

Với doanh nghiệp áp dụng chế độ kế toán theo Thông tư 133: Cần thêm Bảng cân đối tài khoản khi nộp cho cơ quan thuế. Ngoài ra Báo cáo lưu chuyển tiền tệ là báo cáo khuyến khích doanh nghiệp thực hiện chứ không bắt buộc.

Thời hạn nộp báo cáo tài chính: Đối với các doanh nghiệp tư nhân và công ty hợp danh phải nộp Báo cáo tài chính năm chậm nhất là 30 ngày, kể từ ngày kết thúc kỳ kế toán năm; đối với các doanh nghiệp khác, thời hạn nộp Báo cáo tài chính năm chậm nhất là 90 ngày.

Căn cứ theo quy định tại Thông tư 39/2014/TT-BTC, đối với các đối tượng là doanh nghiệp đang sử dụng hóa đơn giấy, hóa đơn điện tử theo Nghị định 51, Nghị định 04, Thông tư 32, Thông tư 39 thì đều phải nộp báo cáo tình hình sử dụng hóa đơn gồm:

– Nộp báo cáo tình hình sử dụng hóa đơn theo quý: Nộp báo cáo tình hình sử dụng hóa đơn quý IV/2021 chậm nhất là ngày 30/01/2022

– Nộp báo cáo tình hình sử dụng hóa đơn theo tháng: Nộp báo cáo tình hình sử dụng hóa đơn tháng 12/2021 chậm nhất là ngày 20/01/2022.

Trong trường hợp trong kỳ không sử dụng hóa đơn, trong báo cáo tình hình sử dụng hóa đơn kế toán ghi số lượng hóa đơn sử dụng bằng 0.

Lưu ý: Kể từ ngày 01/07/2022, doanh nghiệp không phải nộp báo cáo tình hình sử dụng hóa đơn vì thời điểm đó cả nước đang áp dụng hóa đơn điện tử theo quy định mới tại Nghị định 123 và Thông tư 78. Nếu trước thời điểm này doanh nghiệp, cá nhân kinh doanh cũng đang áp dụng hóa đơn điện tử quy định mới theo thông báo của CQT thì cũng không cần nộp báo cáo tình hình sử dụng hóa đơn.

>> Xem thêm: Tổng hợp quy định hóa đơn điện tử theo Thông tư 78, Nghị định 123 mới nhất

Bên cạnh đó, phần mềm hóa đơn điện tử MISA meInvoice hiện đã đáp ứng đầy đủ các quy định về HĐĐT theo Nghị định 123/2020/NĐ-CP và Thông tư 78/2021/TT-BTC, đồng thời hỗ trợ doanh nghiệp/tổ chức/cá nhân thực hiện chuyển đổi hóa đơn điện tử MIỄN PHÍ.

Quý Doanh nghiệp/cá nhân quan tâm phần mềm MISA meInvoice & có nhu cầu dùng thử MIỄN PHÍ đầy đủ tính năng hóa đơn điện tử MISA trong 7 ngày vui lòng ĐĂNG KÝ tại đây:

Căn cứ: Điều 5 Thông tư 37/2010/TT-BTC quy định tổ chức trả thu nhập sử dụng chứng từ khấu trừ tự in trên máy vi tính phải thực hiện báo cáo tình hình sử dụng chứng từ khấu trừ với cơ quan thuế nơi đăng ký sử dụng chứng từ khấu trừ tự in chậm nhất là ngày 30 của tháng đầu quý sau.

Thời hạn: Chậm nhất là ngày 30/1/2022, doanh nghiệp phải thực hiện xong việc báo cáo tình hình sử dụng chứng từ khấu trừ tự in trên máy tính của quý IV năm 2021.

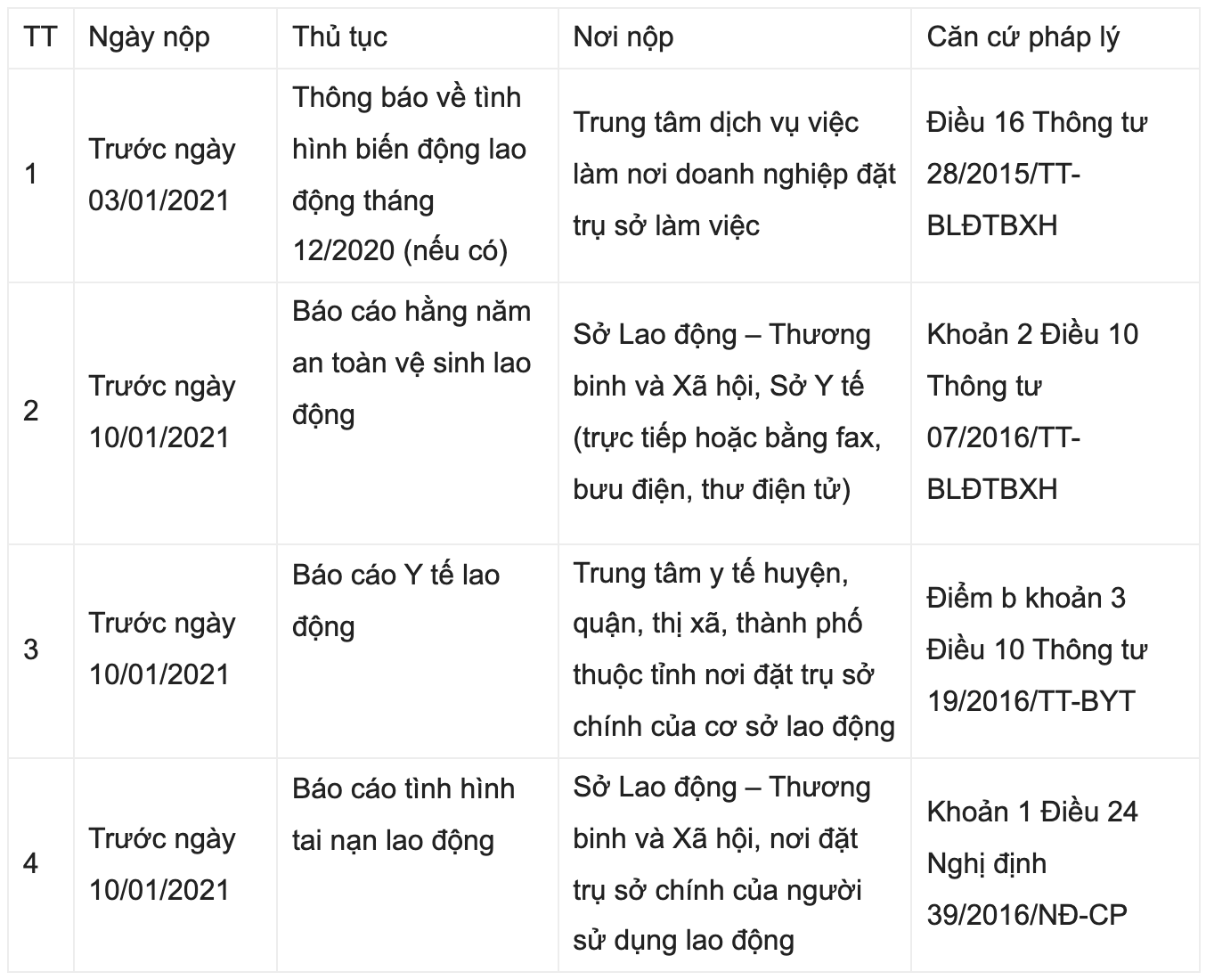

Căn cứ: Điều 32 Nghị định 28/2015/NĐ-CP và Điều 18 Thông tư 28/2015/TT-BLĐTBXH quy định trước ngày 15 tháng 01 hằng năm, người sử dụng lao động phải báo cáo Sở Lao động – Thương binh và Xã hội về tình hình tham gia bảo hiểm thất nghiệp của năm trước.

Thời hạn: Trước ngày 15/01/2022, doanh nghiệp phải nộp báo cáo về tình hình tham gia bảo hiểm thất nghiệp năm 2021 đến Sở Lao động – Thương binh và Xã hội.

Trích nguồn: https://www.meinvoice.vn/tin-tuc/10240/cong-viec-ke-toan-can-lam-vao-cuoi-nam

You need to login in order to like this post: click here

YOU MIGHT ALSO LIKE

SUBSCRIBE TO OUR NEWSLETTER